해외선물 레버리지 뜻 개념 소액 투자방법

2025. 7. 25. 08:30ㆍEZ스퀘어

안녕하세요. EZ스퀘어 MT5 김보석 팀장입니다.

"적은 돈으로 수익을 만들고 싶은데 방법 없을까요?" 이 질문은 정말 많은 분들이 공감하실 거예요. 많은 분들이 처음 떠올리는 건 바로 주식일 텐데요.

하지만 현실은 소액으로는 큰 수익을 내기 어렵고, 장기투자가 필요하죠. 그런데 생각보다 가까운 곳에 해결책이 있습니다. 바로 해외선물인데요.

많은 분들이 생소하게 느낄 수 있지만, 소자본으로 시작해서 단기 수익을 노릴 수 있는 구조라는 점에서 최근 관심이 급증하고 있습니다.

1. 해외선물이란?

해외선물은 선물투자와 같은 개념입니다.

다만, 해외거래소에 상장된 종목들을 대상으로 거래한다는 차이가 있는데요. 그렇다면 해외선물에는 어떤 종목들이 있을까요?

▶ 지수(나스닥, 항셍)

▶ 금속(금, 은)

▶ 통화(달러, 유로, 엔)

▶ 에너지 (크루드오일)

우리가 뉴스나 금융 기사에서 자주 접하는 나스닥 지수, 금, 원유, 가스 등이 대표적인 해외선물 종목이에요. 이러한 자산들을 활용해 거래를 진행하는 것이 바로 해외선물 투자입니다.

여기서 '선물'은 Futures인데요. 즉! 지금의 가격으로 미래 일정한 시점에 거래를 약속하는 계약을 뜻합니다. 지금 거래를 체결하지만, 실제 자산은 만기일에 주고받는 구죠이죠.

예를 들어 볼게요!

여름이 다가오면 에어컨, 냉방기기 등의 사용량이 급증하겠죠? 가스 수요가 늘면 가격도 자연스럽게 상승할 수 있습니다. 이때 미리 현재 가격으로 가스를 '매수'해두었다면 미래에 가격이 오를 경우 차익을 통해 수익을 얻을 수 있는 것이죠.

반대로 장마가 길어지고 날씨가 예상보다 시원하다면? 가스 수요는 줄어들고 가격이 하락할 수도 있습니다. 이 경우에는 손실이 발생하겠죠?

이처럼 해외선물은 가격 상승에도, 하락에도 투자할 수 있는 양방향 매매가 가능하다는 것이 특징입니다.

2. 레버리지

해외선물에 관심이 있는 분이라면 가장 먼저 알아야 할 개념이 바로 '레버리지'입니다.

내 자금만으로 투자하면 수익이 작지만, 외부 자금을 일부 빌려 더 큰 규모로 투자하면 같은 변화에도 더 큰 수익(또는 손실)을 낼 수 있는 구조죠.

즉, 지렛대 원리처럼 적은 힘으로 큰 무게를 들어 올리는 것과 같은 개념입니다.

선물시장에서는 이미 90% 이상이 레버리지 투자를 기반으로 이루어지고 있어요. 이유는 간단합니다.

소액의 증거금으로도 수십~수백 배 거래가 가능하기 때문인데요. 이러한 구조 덕분에 많은 투자자들이 단기간에 높은 수익을 추구하기 위해 선물 시장에 진입하는 것이죠.

하지만! 주의할 점도 분명합니다.

레버리지는 수익을 키워주는 만큼, 손실도 그 배수만큼 커질 수 있다는 점을 반드시 인식하셔야 해요.

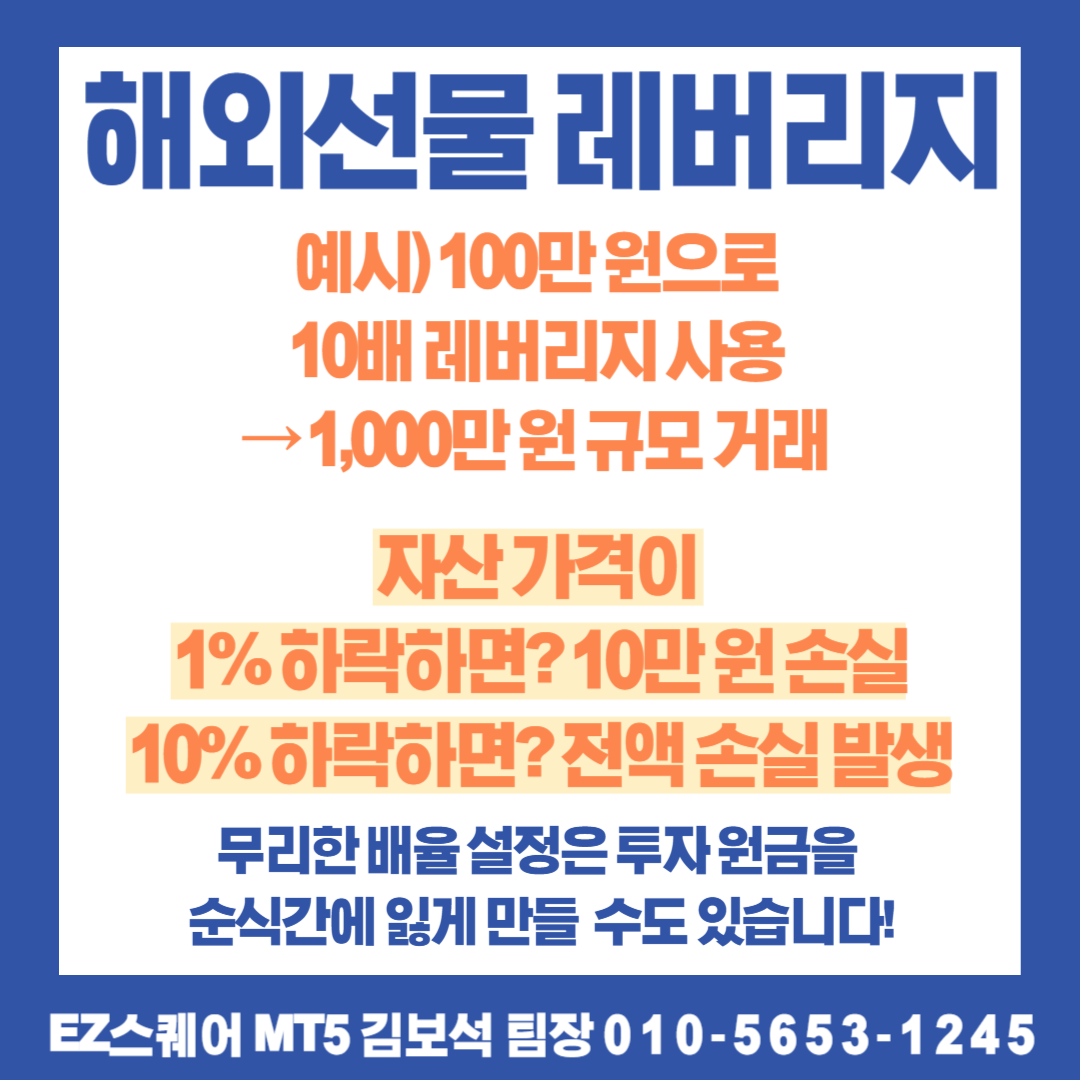

예를 들어 볼게요.

100만 원으로 10배 레버리지를 사용하면 1,000만 원규모의 거래가 가능하죠.

10% 수익 발생 시 10% × 100 = 1000% 수익!

하지만 1% 하락하면 10만 원의 손실이 발생하고, 만약 10% 하락하면 전액 손실이 발생합니다.

즉, 무리한 배율 설정은 투자 원금을 순식간에 잃게 만들 수도 있습니다.

따라서 레버리지 투자를 할 때는 반드시 전문가의 의견을 참고하며 신중하게 접근하는 것이 매우 중요해요.

정식 해외선물 거래소 EZ스퀘어

EZ스퀘어는 불.법 대여업체가 아닌 정식 라이선스를 발급받은 안전한 합법 거래소입니다.

▶ 1만 원대 최소 증거금으로 거래 가능

▶ 입출금 어플 사용으로 자유로운 시스템

▶ 매매수수료 없음! 스프레드 진입 시 1회 발생

▶ 단타, 스캘핑, 오버나잇 모두 가능, 양방향매매 동시 진입가능

▶ 실회원 자유소통방 운영

'EZ스퀘어' 카테고리의 다른 글

| 해외선물 옵션 콜 풋 옵션 차이점 정리 (7) | 2025.07.29 |

|---|---|

| 해외선물 롤오버 만기일 꼭 알아야하는 이유 (1) | 2025.07.28 |

| 해외선물 수수료 스프레드 증권사별 비교 저렴한 수수료 (0) | 2025.07.24 |

| 해외선물 크루드오일 원유 투자 증거금 해외선물 하는 방법 (3) | 2025.07.23 |

| 해외선물 해외지수거래 홍콩 항셍 거래시간 최소증거금 (4) | 2025.07.22 |